複式簿記とは何か

複式簿記の意味

複式簿記とは、企業における財産の動きを会計帳簿に記録する方法のひとつで、1つの出来事を2つ以上(複数)の構成要素に分解して、それらを相互に関連づけながら記録していくものです。複式簿記では、1つの取引について2つ以上の記録が行われることになるため、それらの記録を相互に照合することで記録が正しく行われたかを確認することができるなどのメリットがあります。

複式簿記における記録のプロセス

複式簿記では、次の3つのプロセスで会計帳簿への記録が行われていきます。

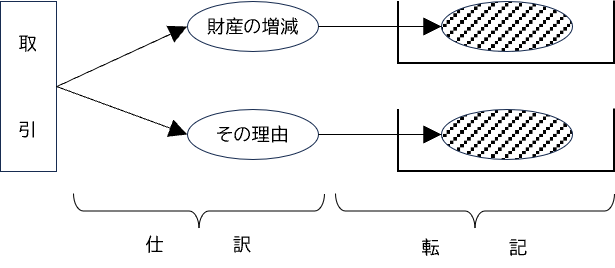

- 取引の識別

- 仕訳:取引の分解と構成要素を記録する場所(勘定)の決定

- 転記:各勘定への記録

取引の識別

まず、企業において日々起こっているさまざまなできごとのなかから、会計帳簿に記録すべきものを特定します。簿記は、企業の財産の状況を記録するものですから、ここでいう会計帳簿に記録すべきものとは、企業の財産を増減させた出来事ということになります。この企業の財産のを増減させた出来事のことを簿記では取引といいます。

取引という言葉は私達の日常生活のなかでも使われていますが、簿記における取引という言葉の意味は、日常生活のなかで使われている意味とは必ずしも一致しません。たとえば、一方的に寄付や寄贈を受けた場合も、企業の財産が増えているので簿記では取引に該当します。また、盗難や災害によって財産が失われた場合も、企業の財産が減ってしまっているので簿記では取引に該当します。このように、企業が自発的・能動的に活動していなくても、企業の財産が増減史さえすれば、簿記では取引として取り扱われます。

仕訳

会計帳簿に記録すべき取引が識別されたら、次に、その取引においてどのような財産がどれだけ増減したかと同時に、それがどのような理由によるものかを特定します。財産の増減やそれらを増減させた理由が2つ以上生じている場合もありますが、このような場合もそれらをすべて特定する必要があります。

このように取引を構成する要素を分解した後は、それらの構成要素を複式簿記におけるメインの会計帳簿である総勘定元帳のどこに記録するかを特定します。総勘定元帳では、さまざまな要素をそれぞれ分けて記録ができるように細かく場所が分けられています。この分けられた場所のことを勘定、それぞれの勘定につけられた名前のことを勘定科目といいますが、取引の構成要素を記録する場所は、この勘定科目を使って指定します。

どの構成要素をどの勘定に記録するかが決まったら、その結果を、もう1つの会計帳簿である仕訳帳に記録します。仕訳帳への記録は取引ごとにまとめて行われますので、どのような取引があったかを確認したいときは、それらの記録がバラバラにされる前の仕訳帳を見る方が便利でしょう。

転記

取引の構成要素を記録する場所が決まったら、最後に、その決定にしたがって総勘定元帳への記録を行います。各勘定に記録を行うにあたっては、取引によって生じた増減額だけでなく、その取引において他に記録が行われている勘定の名前(相手勘定)をあわせて記録します。このようにすることで、勘定ごとにバラバラにされた記録の結びつきが維持されます。

複式簿記による記録の例

取引

現金50,000円を普通預金口座に預け入れた。

この取引の構成要素

- 財産の増減

- 現金50,000円の減少

- その理由

- 普通預金への預け入れ50,000円(普通預金50,000円の増加)

なお、この取引では、現金と普通預金という2つの財産が同時に増減しています。このように複数の財産が同時に増減している場合は、相互に原因・結果の関係にあるため、財産の動きとその理由を逆に考えても問題はありません(どちらで考えても会計帳簿への記録に違いは生じません)。

記録を行う場所(勘定)

- 現金の減少

- 現金勘定の貸方

- 普通預金の増加

- 普通預金勘定の貸方

すべての勘定は記録を行う場所が左右に分けられています。このうち左側を借方といい、右側を貸方といいます。ある構成要素を勘定の借方と貸方のどちらに記入するかは、その勘定の性質と、取引によって金額が増えたか減ったかの組み合わせによって決まります。

仕訳

| (借) | 普通預金 | 50,000 |

| (貸) | 現金 | 50,000 |

仕訳は、一般的に上のように書かれます。この仕訳は、「借方に記録が行われるのは普通預金勘定で、その金額は50,000円」、そして、「貸方に記録が行われるのは現金勘定で、その金額は50,000円」という意味になります。2つの要素は別々に分けられましたので、同じ金額(50,000円)にはなりますが、それぞれに増減額を割り当てる必要があります。

転記

| 現 金 | |||

|---|---|---|---|

| 普通預金 | 50,000 | ||

| 普 通 預 金 | |||

|---|---|---|---|

| 現金 | 50,000 | ||

この取引の構成要素を、仕訳の結果にしたがって総勘定元帳上に設けられた現金勘定および普通預金勘定に記録(転記)すると、上のようになります。現金勘定への記録は貸方、普通預金勘定への記録は借方に行われていることが分かります。また、金額とあわせて対となる勘定(相手勘定)が記録されていますので、この記録をたどることで、各勘定に行われた2つの記録を結びつけることもできます。